|

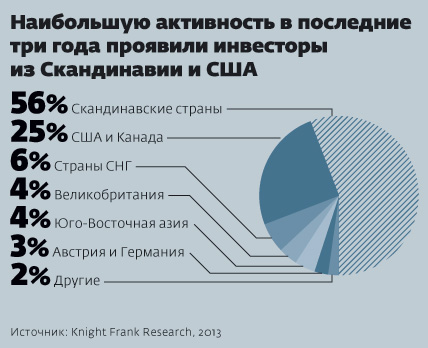

Отечественный рынок офисной недвижимости, усвоивший так много западных правил, отформатировав их предварительно под нашу реальность, чувствует себя совсем не плохо. И по большому счету не так уж страшно, что деловой центр «Москва-Сити» не такой комфортабельный, как большинство сити и даунтаунов по всему миру, да и на лондонский Canary Wharf тоже непохож. Все же офисы, причем самые разные по качеству и расположению, — товар, на который в Москве всегда найдется свой покупатель. На рынке офисной недвижимости все спокойно, в один голос уверяют все без исключения эксперты. По словам Николы Обайдина, директора департамента офисной недвижимости компании Knight Frank, рынок сейчас очень сбалансирован и устойчив: — На протяжении более чем двух лет мы наблюдаем активный, но стабильный спрос. С учетом достаточно большого количества объявленных новых проектов арендные ставки остаются неизменными. Исключение составляют лишь самые дефицитные сегменты, где отмечен рост на 3–5% в год. Рынок продолжает развиваться бурными темпами, но теперь переходит от количественного развития к качественному. В связи с этим стремительно растет конкуренция как среди проектов, так и среди девелоперов. По мнению другого эксперта, Алексея Богданова, партнера компании S.A. Ricci, московский рынок офисной недвижимости сегодня характеризуется устойчивостью основных показателей. Последние два года предложение офисных площадей ежеквартально росло на 100–200 тыс. кв. м, достаточно высоким был и спрос, о чем свидетельствует результат 2012 года — 950 тыс. кв. м арендованных и купленных бизнес-помещений. Доля свободных площадей сократилась по сравнению с предыдущим годом на 1,5%, составив в среднем по Москве 14%. Средневзвешенные ставки аренды на офисные площади также не претерпели значительных изменений. Прирост предложения в нынешнем году может на 20–25% превысить прошлогодний уровень, составив 750–800 тыс. кв. м. B-класс в почете Итак, ситуация на рынке стабильная, спрос есть — что же чаще всего выбирает арендатор (инвестор, девелопер)? Судя по всему, именно офисы B-класса. Даже в кризисные годы этот сегмент просел не так сильно, как остальные. Высокая доходность и быстрая окупаемость — вот причины небывалого спроса на В-класс. По мнению Клавдии Чистовой, руководителя отдела исследований рынка офисной недвижимости CBRE в России, несмотря на уменьшение офисного строительства в 2012 году (556 264 кв. м против 603 800 кв. м в 2011-м), в этом году ожидается его рост (860 000 кв. м). На сегодня общий объем качественных офисных площадей в Москве составляет около 13,17 млн кв. м, из которых 19,5% — помещения А-класса и 80,5% — В-класса. Столь значительная разница объясняется тем, что рынок офисной недвижимости Москвы начал зарождаться в непростые для страны 90-е годы. Среди знаковых проектов того времени можно отметить офисные комплексы «Риверсайд» на Космодамианской набережной и Павелецкой площади, «Голутвинский двор», «Гоголевский», «Новинский пассаж». По нашим оценкам, доля офисных площадей А-класса в общем объеме нового строительства будет увеличиваться. Согласно заявленным проектам, в 2013 году объем таких помещений составит около 280 000 кв. м. Однако спрос на офисную недвижимость этого класса в последние годы был невысоким. В 2012 году объем заключенных сделок в сегменте А-класса составил 0,3 млн кв. м (что на 160 000 кв. м меньше, чем в 2011-м, и на 140 000 кв. м меньше, чем в 2010-м), а в сегменте В-класса — 0,7 млн кв. м. Столь низкие объемы сделок в сегменте класса А связаны с ограниченной активностью международных фирм, которые, как правило, и являются основными арендаторами офисных зданий этого класса. В нынешнем году, как, впрочем, и в предыдущем, больший интерес к этой недвижимости ожидается со стороны российских компаний. Западные по причине сложной экономической ситуации в еврозоне будут продлевать существующие договоры аренды. Таким образом, спрос на офисные помещения класса А останется сдержанным. По словам Николы Обайдина, в Москве преобладание площадей B-класса объясняется разными причинами. Во-первых, огромное количество проектов представляет собой реконструкцию старых объектов или индустриальных зон, что автоматически ставит их в класс B. Во-вторых, сам этот сегмент весьма неоднороден и делится на B+ и B-. В-третьих, строительство подобных объектов обходится дешевле, а реконструкция, если в ней возникает необходимость, занимает менее продолжительный период. Кстати о реконструкции. Как известно, цель любого инвестора — как можно быстрее получить доход. Именно поэтому вложения в редевелопмент (а это класс В) встречаются сегодня все чаще. Благодаря программе ликвидации промышленных зон на рынке появилось большое количество участков под застройку как раз для бизнес-центров этой категории. — Если говорить об общей структуре предложения бизнес-центров, то наибольшую долю — 37% — занимают офисные объекты класса В+, тогда как класс А составляет около 32%, — говорит Алексей Богданов. — Причинами сохранения лидерства класса В+ являются высокая стоимость бизнес-центров А-класса — ведь это новые объекты, — а также более гибкая политика арендных ставок. Однако стоит отметить, что доля класса А в структуре предложения стабильно растет; в 2011 году она составляла 30%. Иностранный капитал О зарубежных инвестициях в российскую офисную недвижимость эксперты говорят довольно сдержанно. Иностранных бизнесменов по-прежнему пугают непрозрачность рынка и общая политическая и экономическая ситуация в стране. Сделки есть, но их немного. По словам Валентина Гаврилова, руководителя отдела исследований рынка CBRE, иностранные инвесторы в коммерческую недвижимость России предпочитают такие сегменты, как складская и торговая недвижимость. Например, в начале 2013 года фонд Morgan Stanley приобрел соответствующий актив стоимостью более миллиарда долларов. В офисном сегменте активность зарубежных инвесторов носит спорадический характер: в год заключается 5–6 сделок с относительно недорогими объектами (50–200 млн долларов). К более крупным проектам иностранные игроки тоже проявляют интерес, однако здесь им приходится конкурировать с российскими участниками рынка — владельцами офисной недвижимости класса «А прайм». Отдельные зарубежные инвесторы, имеющие достаточно большой опыт работы в нашей стране, занимаются строительством офисных объектов самостоятельно. Однако их доля в общем предложении невелика. — Инвесторы идут неохотно, — рассказывает Иван Губочкин, управляющий директор отдела рынков капитала CBRE. — И волнует их не столько рынок недвижимости, сколько политические риски, реальные или предполагаемые — неважно, то, что воспринимается как плохой инвестиционный климат. Большинство серьезных западных бизнесменов принципиально не рассматривают нашу страну как место для вложений капитала. По мнению Алексея Богданова, результаты 2012 года свидетельствуют о том, что спрос со стороны зарубежных инвесторов сохраняется на прежнем уровне. Иностранцев в основном интересуют готовые высоколиквидные и понятные с точки зрения структуры собственности и арендного потока объекты. По итогам прошедшего года на офисный сегмент российского рынка пришлось порядка 18% зарубежных денег, что вполне сопоставимо с показателем 2011-го (16%). Дальнейшее увеличение иностранной доли во многом будет зависеть от экономической ситуации в России и мире, а также от наличия на отечественном рынке привлекательных инвестиционных активов. Стоит, однако, иметь в виду, что в стране существует реальный дефицит качественных инвестпродуктов. Никола Обайдин отмечает, что в 2012 году среди инвесторов преобладали российские институциональные фонды и частный капитал. Увеличили свое присутствие западные компании: их доля выросла с 26% в 2011 году до 40 в 2012-м, однако значительный объем иностранных инвестиций пришелся на две крупные сделки по приобретению фондом Morgan Stanley торговых центров «Галерея» в Санкт-Петербурге и «Метрополис» в Москве. Тем не менее, как считает Обайдин, в ближайшие годы интерес иностранных игроков к российским активам вырастет: отечественный рынок недвижимости вошел в фазу качественного развития и становится более прозрачным; увеличивается количество трансакций, расширяются возможности финансирования. О Новой Москве Что касается Новой Москвы, то о заметных изменениях на рынке офисной недвижимости в связи с расширением границ столицы говорить пока рано. По словам Клавдии Чистовой, Новая Москва пока не повлияла на состояние столичного офисного рынка. Объявлено о начале строительства объектов, которые были анонсированы еще до кризиса 2008 года, например К2, «Дудкино», «Телеком-Сити». Для них расширение Москвы, конечно, является преимуществом: инфраструктура, развитая транспортная система, включая новые станции метро, — все эти факторы обязательно учитываются арендатором при выборе офисного помещения. — Конечно, говорит Никола Обайдин, — арендаторам очень интересно, как будет развиваться рынок в этом направлении. Безусловно, появление Новой Москвы должно подстегнуть формирование новых кластеров офисной недвижимости, но прежде всего должна появиться инфраструктура. График 1. Иностранные игроки увеличивают свое присутствие на российском рынке недвижимости График 2. Наибольшую активность в последние три года проявили инвесторы из Скандинавии и США Источник: "Эксперт" - http://expert.ru/russian_reporter/2013/12/biznes-tsentr--po-russki/ |

Кимры Ильинское Юрьевец Головино Богунино Калязин Белый Селищи Конаково Наволоки Титово Белое Родня Покровское Плешково Елнать Скулино Городня Волжанка Горки Садовка Устье Слобода Крева Зубцов Горицы Густомесово Плоски Новоселье Кадниково Свердлово Криуши Городок Красный Красное Шатрищи Поповка Василево Игуменка Старица Кременки Бутово Холохольня Маркс Притыкино Абрамово Радченко Окатово Новые Нечаевщина Терехово Соболево Владимировка Поляна Ваулино Кинешма Панкратово Решма Ушаковка Городище Пелагеинское Остров Вахромеево Селище Замятино Никольское Маслово Алексино Мохнево Адылъял Заборовье Сенькино Пришиб Истоки Пучеж Башарино Саратов Дубровино Прислон Нестерово