|

Во всех сегментах петербургского рынка коммерческой недвижимости присутствует дефицит предложения – либо структурный, либо тотальный. Итоги 2012 года для петербургского рынка коммерческой недвижимости неоднозначны. Налицо снижение общего количества сделок по продаже и сдаче в аренду площадей – как в «штуках», так и в квадратных метрах, а также в денежном выражении.

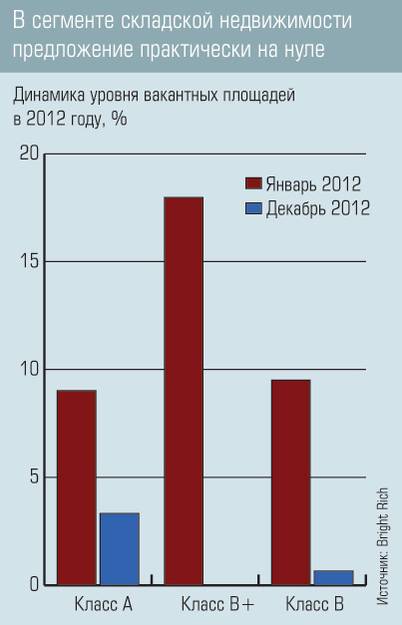

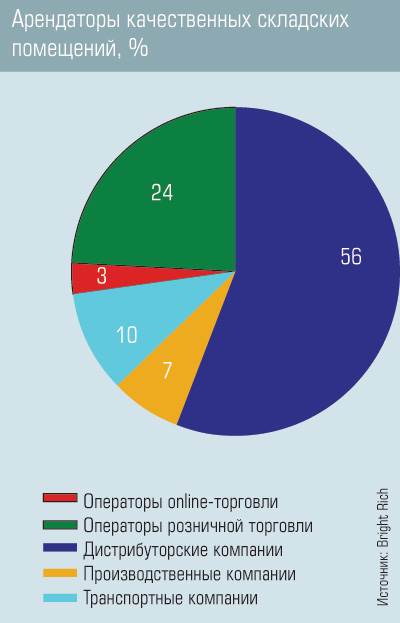

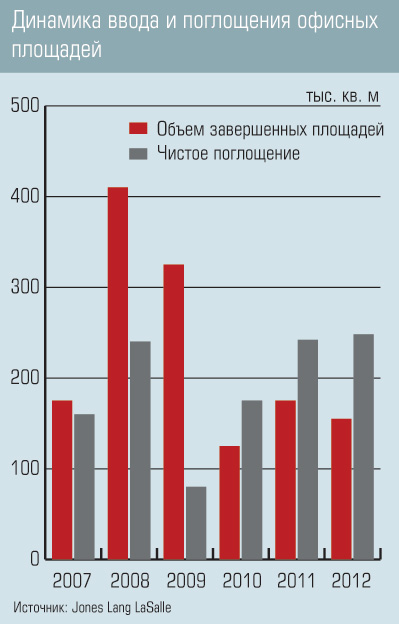

Безусловно, беспрецедентные итоги 2011 года сформировались благодаря двум крупнейшим сделкам. Это покупка группой Morgan Stanley ТЦ «Галерея» за 1 млрд долларов, а компанией «УК Форт» – портфеля компании «Макромир» предположительно за 800-900 млн долларов. Но даже с учетом этого фактора произошло почти двукратное падение инвестиционной активности. Заметно снизился интерес иностранных инвесторов к активам в Северной столице. Если в позапрошлом году с их участием проведено около 60% сделок, то в прошлом – всего 20%. Негативные тенденции обозначились на фоне растущего практически во всех сегментах коммерческой недвижимости спроса, который зачастую опережает предложение. Особенно заметно отставание инвесторов от потребностей рынка в сегменте складской недвижимости. Пятилетний минимум Третий год подряд спрос на складские помещения в Санкт-Петербурге и пригородах опережает предложение. «Из 1,5 млн кв. м качественной складской недвижимости в городе свободны 10 тыс., которые уйдут в ближайшие дни. А заявок у нас уже на 150 тыс. кв. м. Что делать дальше?» – задается вопросом руководитель отдела складской, индустриальной недвижимости и земли компании Knight Frank St. Petersburg Михаил Тюнин. По информации Knight Frank, годовое совокупное поглощение спекулятивных площадей составило около 130 тыс. кв. м, что на 30% меньше объема 2011-го. Показатель оказался ниже уровня предыдущего периода исключительно по одной причине – на рынке нечего поглощать. «Складов строят примерно в два раза меньше, чем необходимо для удовлетворения спроса», – подтверждает Тюнин. Так, в 2012 году в эксплуатацию введено всего 116 тыс. кв. м площадей – первые очереди трех крупных складских комплексов NordWay, Orion Logistics и «Инвест-Бугры/СТК», которые тут же ушли с рынка. Основными драйверами роста показателей поглощения стали потребности в расширении и структурном изменении бизнеса арендаторов, отмечается в исследовании консалтинговой компании Bright Rich. Наиболее активно арендовали качественные склады дистрибуторы различного профиля (FMCG, фарминдустрия, техника и оборудование), а также ритейлеры, включая online-торговлю. Совокупная доля этих сегментов в общем пуле заказчиков в прошлом году превысила 80%. По словам Тюнина, в первом квартале 2013 года до 30% от общего числа выросло количество заявок производственных предприятий, решивших расширить бизнес или передислоцировать его на окраины. Но ехать предприятиям особо некуда – объем свободных складских площадей в Петербурге и окрестностях достиг пятилетнего минимума. В 2013 году острота ситуации не снизится. По оценке Bright Rich, объем поглощения складских площадей составит порядка 170-190 тыс. кв. м, а девелоперы планируют ввести в эксплуатацию около 180 тыс. кв. м. Но, как справедливо замечают аналитики, планировать – не значит ввести. «Особенно ощутим дефицит помещений класса „А“. В прошлом году не был возведен ни один склад высокого класса. Да и мест под их строительство практически нет, поскольку объекты подобного уровня требуют выхода на федеральную трассу, а лучше – на кольцевую автодорогу. Таких площадок практически не осталось», – поясняет заместитель генерального директора Tellus Group Сергей Васильев. Помимо отставания транспортной инфраструктуры от потребностей экономики очевидна еще одна причина дисбаланса спроса и предложения – осторожное поведение инвесторов. Этот сегмент рынка до сих пор переживает последствия экономического кризиса 2008-2009 годов: тогда девелоперы столкнулись с перепроизводством складской недвижимости, а упадок экономической активности в регионе привел к тому, что готовые площади не сдавались даже по сниженным ставкам. Логичным следствием затоваривания рынка стал практически полный отказ от строительства складской недвижимости вплоть до прошлого года. «Мы еще в 2006 году купили бывший цех площадью 47 тыс. кв. м, который можно переоборудовать под склад. Он до сих пор стоит, так как по тем ставкам, которые есть, окупаемость грустная», – рассказывает президент компании NAI Becar Александр Шарапов. Инвесторы готовы рисковать и входить в проекты, обещающие 25-30% годовых прибыли, тогда как брокеры говорят о 15-17%. Выходом для рынка мог бы стать безрисковый вариант инвестирования – built-to-suit, или строительство объекта под конкретного заказчика, широко практикуемое на Западе. Наибольшее распространение склады «под заказчика» получили в Москве и Московской области – по наблюдениям экспертов, до 40% новых складских площадей в этих регионах создается в формате built-to-suit. Например, в логистическом парке «Крекшино» возведено здание под заказ BMW, в индустриальном парке «Шереметьево» – для Akzo Nobel Zeppelin, York, Simmins. Крупнейшей российской сделкой такого рода специалисты Knight Frank называют недавно подписанное Национальной компьютерной корпорацией и PNK Group соглашение относительно покупки складского комплекса класса «А+» в индустриальном парке «ПНК-Внуково». В Санкт-Петербурге до недавнего времени такие примеры оставались единичными. Из уже реализованных можно вспомнить проект компании «А Плюс Девелопмент» на площадке бывшего Ижорского завода в Колпино, склад компании Onninen (девелопер – Sponda) и распределительный центр «Краски ТЕКС» (Tikkurilla) в логистическом комплексе «МЛП». «Если есть арендатор built-to-suit на 70% площади – буду строить. Если нет – не буду. В Европе вообще не строят без предварительных контрактов. Так только сумасшедшие русские делают», – изложил позицию девелоперов Александр Шарапов. Дефицит большого и светлого Другой сегмент коммерческой недвижимости, офисный, также стоит на пороге внедрения практики строительства под заказ. «В прошлом году значительно увеличился спрос на помещения от 1 тыс. кв. м, а предложения почти нет. Возникают прецеденты предварительных договоров, в основном по создаваемым объектам класса „А“», – говорит генеральный директор компании «Ист Реал» Альберт Харченко. Так, «Ист Реал» привлек уже двух якорных арендаторов в строящийся в Центральном районе Петербурга бизнес-центр «Ренессанс Правда», который принадлежит строительной компании «Ренессанс». Готовность арендаторов подписывать соглашения с арендодателями на ранних стадиях определена не тотальным, как в сегменте складской недвижимости, а структурным дефицитом. Не хватает больших площадей в современных удачно расположенных бизнес-центрах класса «А». Также бывают сложности с поиском помещений, идеально соответствующих требованиям конкретного бизнеса – банковского, медицинского и т.д. В этом сегменте инвесторы оперативно реагируют на несовпадение спроса и предложения. «Если в этом году будут построены все заявленные объекты, то объем офисов класса „А“ удвоится, а их доля составит 60% сданных площадей», – прогнозирует генеральный директор компании Maris | Part of the CBRE Affiliate Network Борис Мошенский. Ежегодный рост качественного предложения ведет к тому, что музыку на рынке по-прежнему заказывает арендатор. На ситуацию не повлиял даже тот факт, что ввод офисных площадей в 2012 году, по данным Jones Lang LaSalle, сократился на 17% и составил 142 тыс. кв. м. «Процент свободных площадей в городе снижается два года подряд и уже сопоставим с докризисным. Однако если говорить об абсолютных цифрах и принимать во внимание новые проекты, то выбор существует. Это позволяет арендатору занимать более выгодную позицию при ведении переговоров об аренде помещений», – комментирует руководитель отдела исследований компании Jones Lang LaSalle в Санкт-Петербурге Вероника Лежнева. Более того, в офисном сегменте рынка имеет место битва за хорошего арендатора. На интересную тенденцию обращает внимание генеральный директор филиала GVA Sawyer в Санкт-Петербурге Николай Вечер. По его мнению, в Москве обозначился новый тренд – владельцы и управляющие бизнес-центров, еще год назад уверенные, что справятся с заполнением площадей своими силами, столкнулись с проблемой поиска клиентов и вновь повернулись лицом к брокерам. На фоне растущего спроса комиссия за брокерские услуги увеличилась в полтора-два раза – до 10-12% стоимости годовой аренды. «Учитывая, что петербургский рынок повторяет тенденции московского с лагом в полтора года, не исключено, что уже к концу 2013-го мы столкнемся с этим же явлением», – предполагает Николай Вечер. Его точку зрения поддерживает управляющий директор сети бизнес-центров «Сенатор» Дмитрий Золин: «В 2012 году мы незначительно пересекались с брокерами – сдавали свои площади самостоятельно. Но с этого года готовы к сотрудничеству». Заказ на реконцепцию Явным лидером стал сегмент торговой недвижимости, который после кризиса оттаял первым. По свидетельству компании «АРИН», в 2012 году в Петербурге введено примерно 340 тыс. кв. м торговых площадей, что на 10% превышает показатели предыдущего периода. В ближайшие два года в городе запланирован ввод в эксплуатацию 15 крупных торговых центров (ТЦ). Общий объем арендопригодных площадей в строящихся ТЦ составит 1,2 млн кв. м – примерно треть городских торговых площадей. «В глобальной перспективе это единственный сегмент рынка коммерческой недвижимости, в котором мы можем конкурировать с Москвой, – считает Николай Вечер. – По объему рынка торговой недвижимости они схожи, при том что Петербург занимает второе место в России по уровню обеспеченности торговыми площадями на 1 тыс. жителей после Краснодара и вдвое опережает Москву». Сейчас в Северной столице, по оценке Colliers International, на 1 тыс. жителей приходится 443 тыс. кв. м. Специалисты выделяют две основные тенденции. Первая аналогична картине, сложившейся в сегментах складской и офисной недвижимости, – перманентно растущий спрос на качественные площади. Новые ТЦ с профессиональной концепцией заполняются арендаторами до момента открытия не менее чем на 85%. По словам директора по развитию бизнеса департамента торговой недвижимости Colliers International Анны Никандровой, повышенные требования к качеству торговых площадей предъявляют операторы сетей fashion, такие как Inditex, Marks&Spencer, H&M. Они имеют ограниченные планы по развитию в Петербурге, рассматривая в качестве подходящих площадок для премьерного выхода «Галерею» или «Стокманн». Но предложение такого уровня ограничено. Высокую качественную планку задают также продуктовые ритейлеры, развивающие премиум-сегмент, – сети «Зеленый Перекресток», «Лэнд», «Азбука Вкуса». Спрос на качество определил тренд на реконцепцию уже действующих ТЦ. «В прошлом году мы завершили реконцепцию торгового центра „Толстой сквер“. Сейчас работаем еще по двум проектам», – говорит директор департамента торговой недвижимости «S.A. Ricci – Санкт-Петербург» Роман Евстратов. По данным компании, ТЦ, построенные до 2006 года, или около 1 млн кв. м площадей, нуждаются в изменении. В ближайшие годы каждый пятый центр может быть подвергнут реконцепции. Дефицит качественных площадей в лучших местах города провоцирует рост арендных ставок. По оценке Colliers International, в среднем по рынку они выросли в прошлом году на 3-10%. Но в центральных районах города стоимость аренды поднимается куда быстрее. «Огромный спрос на помещения на Невском проспекте. Знаем объект, который предлагается по 20 тыс. рублей за 1 кв. м. Цифра пугающая, но таков спрос», – подчеркивает директор департамента коммерческой недвижимости компании «АРИН» Екатерина Лапина. Впрочем, уточняет она, в спальных районах города из-за отсутствия технически подходящих для размещения супер- и гипермаркетов помещений ставки тоже растут. В районе Комендантского проспекта, улицы Оптиков стоимость аренды больших площадей доходит до 1,6 тыс. рублей за 1 кв. м. Клиенты ведут ценовые войны, а при возможности (и это тоже новая тенденция на рынке) открывают супермаркеты за стеной друг у друга, как «Плаза» и «О’Кей» в ТЦ «Гранд Каньон». Другая тенденция, проявившаяся в прошлом году, характерна только для сегмента торговой недвижимости. Теснота и высокая конкуренция петербургского рынка выдавливают ритейлеров за его пределы. Они идут в города с населением 300 тыс. человек. Если год назад площади, на которых могли разместиться мировые бренды, можно было найти только в Петрозаводске, то сегодня они уже появились в Мурманске и Архангельске. График 1. В сегменте складской недвижимости предложение практически на нуле График 2. Арендаторы качественных складских помещений, % График 3. Динамика ввода и поглощения офисных площадей График 4. Структура сделок аренды офисной недвижимости по секторам в 2012 году, % График 5. Структура действующих торговых объектов (GLA), % Санкт-Петербург Источник: "Эксперт" - http://expert.ru/northwest/2013/11/spros-ushel-v-otryiv/ |

По данным компании Jones Lang LaSalle, в 2012-м в рынок недвижимости Петербурга инвестировано 860 млн долларов, и это существенно меньше, чем годом ранее, когда объем инвестиций составил 2,3 млрд. Причем если в 2011 году средства вкладывались исключительно в коммерческие объекты, то в 2012-м речь идет как о коммерческой, так и о жилой недвижимости, которая и стала основным магнитом для инвесторов. Объем сделок собственно на рынке коммерческой недвижимости, по статистике Jones Lang LaSalle, в прошлом году составил всего 177 млн долларов, то есть снизился более чем в 13 раз.

По данным компании Jones Lang LaSalle, в 2012-м в рынок недвижимости Петербурга инвестировано 860 млн долларов, и это существенно меньше, чем годом ранее, когда объем инвестиций составил 2,3 млрд. Причем если в 2011 году средства вкладывались исключительно в коммерческие объекты, то в 2012-м речь идет как о коммерческой, так и о жилой недвижимости, которая и стала основным магнитом для инвесторов. Объем сделок собственно на рынке коммерческой недвижимости, по статистике Jones Lang LaSalle, в прошлом году составил всего 177 млн долларов, то есть снизился более чем в 13 раз.

Кимры Ильинское Юрьевец Головино Богунино Калязин Белый Селищи Конаково Наволоки Титово Белое Родня Покровское Плешково Елнать Скулино Городня Волжанка Горки Садовка Устье Слобода Крева Зубцов Горицы Густомесово Плоски Новоселье Кадниково Свердлово Криуши Городок Красный Красное Шатрищи Поповка Василево Игуменка Старица Кременки Бутово Холохольня Маркс Притыкино Абрамово Радченко Окатово Новые Нечаевщина Терехово Соболево Владимировка Поляна Ваулино Кинешма Панкратово Решма Ушаковка Городище Пелагеинское Остров Вахромеево Селище Замятино Никольское Маслово Алексино Мохнево Адылъял Заборовье Сенькино Пришиб Истоки Пучеж Башарино Саратов Дубровино Прислон Нестерово